Características de los Sistemas de Emisión Electrónica establecidos por la SUNAT

Como se sabe, desde hace más de ocho años, la Administración Tributaria viene promoviendo el uso de la tecnología para reemplazar el papel como soporte tributario de las transacciones. Es así que, a la fecha, en los padrones de la SUNAT existen 252,027 contribuyentes que emiten comprobantes de pago electrónicos[1] en los diferentes Sistemas de Emisión Electrónica (SEE) existentes. Como dato adicional, y que no es tema de este artículo, también existen 3,610,936 contribuyentes que emiten recibos por honorarios electrónicos.

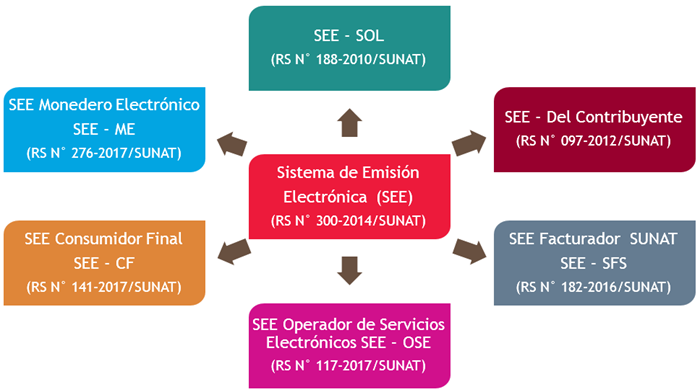

Con la finalidad de actualizar el artículo que publicamos en febrero de 2017, referido a las características de los SEE establecidos por la SUNAT, en cuya oportunidad existían sólo tres SEE, mediante el presente artículo explicaré las principales diferencias entre los actuales seis SEE vigentes, a fin que los contribuyentes que aún no deciden incorporarse, tengan más conocimiento respecto a los mismos.

Como mencionamos líneas arriba, de acuerdo a la normatividad vigente, los SEE son los siguientes:

Las principales características de dichos sistemas son:

|

Referencia

|

SEE - SOL

|

SEE - Del contribuyente

|

SEE-SFS

|

SEE-OSE

|

SEE-CF

|

SEE-ME

|

- Régimen tributario del contribuyente

|

- Régimen General

- Régimen MYPE

- RER

- Nuevo RUS

|

- Régimen General

- Régimen MYPE

- RER

- Nuevo RUS

|

- Régimen General

- Régimen MYPE

- RER

- Nuevo RUS

|

- Régimen General

- Régimen MYPE

- RER

- Nuevo RUS

|

- Régimen General

- Régimen MYPE

- RER

(Sólo para para las actividades de restaurantes, bares y cantinas y servicio móvil de comida)

- Nuevo RUS (sin restricción de actividades)

|

|

|

|

- Portal SUNAT (versión completa)

- APP SUNAT (versión simplificada)

|

- Sistemas propios

- Proveedor de servicios electrónicos (PSE)

|

|

- Sistemas propios

- OSE inscrito en el Registro de Proveedores de Servicios Electrónicos

- Proveedor de servicios electrónicos (PSE)

|

- Proveedor de servicios electrónicos consumidor final (CF)

|

- Proveedor de Servicios Electrónicos Monedero Electrónico del SEE-ME

|

- La SUNAT sustituye al contribuyente en la obligación de almacenar, archivar y conservar los Comprobantes de Pago Electrónicos emitidos

|

Sí

|

No

|

Sí, sólo respecto de las facturas y sus notas vinculadas

|

Sí[2]

|

Sí

|

Sí

|

- Comprobantes de pago y documentos que se pueden emitir

|

- Factura electrónica

- Boleta de venta electrónica

- Nota de crédito electrónica

- Nota de debido electrónica

- Comprobante de retenciones

- Comprobante de percepciones

- Guía de Remisión

- Guía de bienes fiscalizados

- Liquidaciones de compra

|

- Factura electrónica

- Boleta de venta electrónica

- Nota de crédito electrónica

- Nota de debido electrónica

- Recibo electrónico de servicios públicos

- Comprobante de retenciones

- Comprobante de percepciones

- Guía de remisión

|

- Factura electrónica

- Boleta de venta electrónica

- Nota de crédito electrónica

- Nota de debido electrónica

|

- Factura electrónica

- Boleta de venta electrónica

- Nota de crédito electrónica

- Nota de debido electrónica

- Recibo electrónico de servicios públicos

- Comprobante de retenciones

- Comprobante de percepciones

- Guía de remisión

|

|

|

También conviene saber que:

- Los Proveedores de Servicios Electrónicos (PSE), que a la fecha son 83 incluidos los OSE, forman parte del SEE - Del Contribuyente. Son empresas registradas y autorizadas por la SUNAT para realizar a nombre de los contribuyentes que lo soliciten, las siguientes actividades o parte de ellas:

- Emisión de la factura electrónica, la boleta de venta electrónica, las notas electrónicas vinculadas a aquellas y la guía de remisión electrónica.

- El envío a la SUNAT de un ejemplar de la factura electrónica, de las notas electrónicas vinculadas a aquella y de la guía de remisión electrónica.

- La Generación y envío a la SUNAT de la comunicación de baja, del resumen diario y de otro formatos

- Digitales señalados en el artículo 4° de la RS Nº 300-2014/SUNAT y sus modificatorias.

- La recepción de las constancias de recepción que envíe la SUNAT.

- La emisión del documento autorizado electrónico y las notas electrónicas vinculadas a aquel y/o envío a la SUNAT de un ejemplar de dichos documentos.

Para este fin, los PSE deberán utilizar su propio certificado digital para realizar las actividades mencionadas anteriormente. Sin embargo, frente a la SUNAT, el emisor electrónico sigue siendo responsable de la emisión de comprobantes de pago electrónicos.

- Los Operadores de Servicios Electrónicos (OSE), que a la fecha son cinco (5), son empresas registradas y autorizadas por la SUNAT, para realizar en reemplazo de la SUNAT, la comprobación informática del cumplimiento de las condiciones de la emisión de los documentos electrónicos que sean emitidos por los emisores electrónicos que contraten a dichas empresas.

Es evidente que la SUNAT viene dando facilidades a los contribuyentes para implantar los comprobantes de pago electrónicos y que los usuarios estamos siendo preparados para este fin, analicemos qué nos impide tomar la decisión de migrar.

[1] En este documento, me refiero a las facturas electrónicas, boletas de venta electrónicas y las notas de crédito y notas de débito vinculadas a éstas.

[2] Salvo las boletas de venta electrónica y la notas vinculada a aquellas que el emisor electrónico haya optado por enviar al OSE, en un resumen diario.