¿Estoy obligado a contar con el Código de Producto SUNAT?

Con fecha 30 de diciembre de 2018, la SUNAT publicó la Resolución de Superintendencia N° 309-2018/SUNAT, la cual, entre otros temas, prorrogó hasta el 1 de julio de 2019, la exigencia de consignar el Código de Producto SUNAT en las facturas, boletas de venta, notas de crédito y notas de débito emitidas de manera electrónica por los emisores electrónicos incorporados al Sistema de Emisión Electrónica del Contribuyente (SEE del Contribuyente) y al Sistema de Emisión Electrónica Operador de Servicios Electrónicos (SEE - OSE).

Dicho Código de Producto SUNAT es un campo obligatorio en los comprobantes de pago anteriormente mencionados. En este campo se debe consignar, para todo tipo de operaciones, hasta el tercer nivel jerárquico del código de productos y servicios estándar de las Naciones Unidas (United Nations Standard Products and Services Code - UNSPSC). Sin embargo, de acuerdo con la estructura definida para las facturas, boletas de venta, notas de crédito y notas de débito emitidas electrónicamente, este campo debe contener 8 dígitos. También existe la posibilidad de utilizar el código GTIN (Global Trade Item Number) en lugar del Código de Producto SUNAT. Para este fin, el campo relacionado al GTIN debe contener 14 caracteres.

El código UNSPSC es una codificación internacional que permite clasificar, sobre la base de un arreglo jerárquico y una estructura lógica, bienes y servicios de similares características, mientras que el Código GTIN es una codificación que se utiliza a nivel mundial para identificar de manera única productos, embalajes y servicios en la cadena logística.

Para clasificar los tipos de operaciones al tercer nivel jerárquico del estándar UNSPSC, será necesario conocer sus características intrínsecas y el empleo de criterio profesional. Aunque la norma no lo define, se infiere que el término “todo tipo de operaciones”, se refiere a los ítems que se detallan en las facturas, boletas de venta, notas de crédito y notas de débito emitidas de manera electrónica.

Es importante mencionar que existe cierta confusión entre el Código de Producto SUNAT y el Código de la Existencia, normado por la Resolución de Superintendencia N°169-2015/SUNAT. El primero es un requerimiento para los emisores electrónicos de los SEE del Contribuyente y SEE – OSE, mientras que el segundo código es un requerimiento para los contribuyentes que deben emitir los libros electrónicos: Inventarios y Balances, Registro de activos fijos, Registro del inventario permanente en unidades físicas y Registro del inventario permanente valorizado. Además, debemos mencionar que el Código de Producto SUNAT no pretende reemplazar los códigos establecidos por los contribuyentes para su propio control.

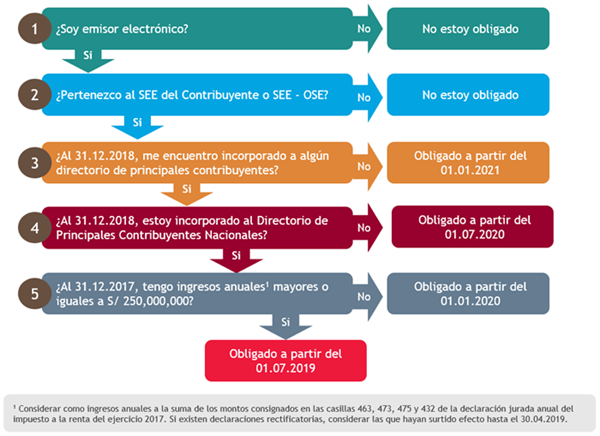

Para saber desde cuando un emisor electrónico está obligado a consignar el Código de Producto SUNAT en las facturas, boletas de venta, notas de crédito y notas de débito emitidas electrónicamente, se deben formular las siguientes preguntas: